Fonte: Serasa Experian

Injeção seria de R$ 180 bilhões na economia do país, com expansão de 35% da carteira de crédito PJ deste segmento

De acordo com o estudo inédito da Serasa Experian, 2,5 milhões de micros, pequenas e médias empresas brasileiras passarão a ter acesso ao crédito no país, com a inclusão automática no Cadastro Positivo. Esse número representa 23,6% do total das MPMEs ativas na Receita Federal e não negativadas (10,6 milhões). Apesar de não estarem ou não terem ficado negativadas nos últimos 12 meses, essas empresas podem não estar incorporadas ao sistema financeiro por apresentarem pontuação (score) baixa nos modelos de análise de crédito atuais, devido à insuficiência de informações sobre seus históricos de endividamento e de pagamentos de compromissos em dia, o que pode prejudicar a adequada visibilidade e análise de sua capacidade de pagamento no momento da concessão de financiamentos.

A partir de simulações baseadas em modelos estatísticos próprios de score, a Serasa Experian apurou ainda que a inclusão no Cadastro Positivo dessas MPMEs – entre as quais estão 2,0 milhões de micros e pequenos negócios e 500 mil médias empresas – pode resultar em uma injeção de recursos na economia do país da ordem de R$ 180 bilhões. A expansão projetada é de 35% para a carteira de crédito PJ destinada a empreendimentos destes portes, que atualmente totaliza R$ 512 bilhões segundo o Banco Central. A perspectiva é de que esse processo venha contribuir também para uma queda da taxa de juros para aquelas empresas que já têm acesso ao mercado.

“O crédito é vital à manutenção e à evolução de negócios de todos os portes. No entanto, micros e pequenos empresários, que já estariam elegíveis à contratação de empréstimos e financiamentos, ainda se deparam com o desafio de se habilitarem formalmente para usufruir de propostas mais adequadas aos seus perfis. A aprovação do Cadastro Positivo pode contribuir positivamente para mudar esse cenário, ao estabelecer no Brasil um sistema de referência internacionalmente adotado, que permite conhecer e entender o comportamento financeiro de consumidores e empresas, e promover o uso consciente desse recurso e o crescimento sustentável do mercado de crédito”, afirma o economista da Serasa Experian, Luiz Rabi.

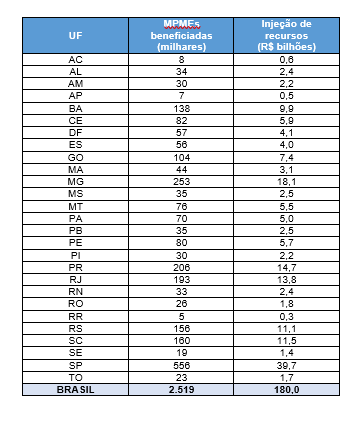

Veja na tabela completa a distribuição por Estado dos recursos em créditos novos que podem ser concedidos a micros, pequenas e médias empresas beneficiadas com uma melhoria de suas análises de crédito, gerada pela implementação do Cadastro Positivo:

Cadastro Positivo proporciona inclusão financeira

Baseado em uma metodologia mais abrangente e inclusiva para concessão de crédito, o Cadastro Positivo considera a análise de todo o histórico de endividamento e de que modo empresas e consumidores efetuam o pagamento de dívidas contratadas com bancos e estabelecimentos de comércio e de serviços (luz, água, telefone, gás). Também são avaliados compromissos financeiros a vencer.

O objetivo desse processo é valorizar aspectos positivos, como o hábito do consumidor de pagar em dia suas contas, e não se concentrar somente nas dívidas atrasadas. Essa visão inclui CPFs e CNPJs no sistema financeiro e contribui para a prevenção e o combate ao superendividamento, ao sinalizar de modo claro se há espaço no orçamento para contrair mais dívidas.

O Brasil é uma das poucas grandes economias globais que ainda não considera o Cadastro Positivo. Nos países nos quais os dados positivos passaram a constar nos modelos estatísticos, entre os principais diferenciais, se verificou a maior inclusão das pessoas no crédito.

Metodologia

A partir das informações cadastrais e comportamentais disponíveis em sua base de dados, a Serasa Experian apontou que 2,5 milhões das 10,6 milhões MPMEs ativas na Receita Federal e não negativadas possuem score baixo (igual ou menor que 500) e, por isso, não seriam aprovadas numa análise de crédito por parte das empresas concedentes. Entretanto, esse score baixo não está associado a alguma eventual negativação, mas sim à insuficiência de informação a respeito do CNPJ pesquisado para que seja possível uma análise mais individualizada. Ou seja, são MPMEs que estariam habilitadas para receber crédito, mas não conseguem por falta de informação – o que seria suprido com o Cadastro Positivo.

Foram consideradas, em relação aos CNPJs, informações de faturamento (real ou presumido) para estimar a alavancagem em relação ao potencial de crédito adicional a ser concedido.