Fonte: itforum Por Victo Silva* e Tulio Chiarini**

Levantamento inédito de dados revelou a existência de mais de 500 empresas controladoras de plataformas digitais

Imagem: Shutterstock

Recentemente, em parceria com Leonardo Ribeiro publicamos o artigo “Compreendendo a economia brasileira de plataforma: tendências e desafios regulatórios” na revista Nova Economia da Universidade Federal de Minas Gerais. Nosso objetivo foi traçar o perfil das empresas de plataformas digitais brasileiras e discutir as opções e os desafios para regulá-las.

O levantamento inédito de dados sobre essas empresas no Brasil revelou a existência de mais de 500 empresas controladoras de plataformas digitais. Essas plataformas representam um modelo organizacional que fomenta, administra e controla uma rede de agentes econômicos, facilitando transações entre dois ou mais grupos e estão presentes em todos os setores, como a Singu, nos serviços de beleza e bem-estar, oua Loggi, no setor de entregas de mercadorias.

Enquanto consumidores desfrutam das conveniências oferecidas pelas plataformas, o setor privado as vê como pontos de fricção nas redes on-line, capazes de canalizar fluxos de dados dos usuários para diversos fins. Como os dados são a fonte primária da inovação digital, as empresas de plataforma estão bem posicionadas para minerar e explorar essa matéria-prima diretamente na fonte.

O levantamento realizado traz questões interessantes, como a presença relevante de startups baseadas neste modelo. As 556 empresas de plataforma mapeadas pelos autores estão distribuídas por uma grande quantidade de setores, conforme a Tabela 1.

A categoria “comércio e shopping” é a maior, incluindo uma ampla gama de marketplaces, desde os mais gerais, como Magalu e MadeiraMadeira, aos de nicho, como Trocafone e InstaCarros. Em segundo e terceiro lugares vêm as redes sociais de comunidades (como a Umatch) e os serviços-meio, como serviços de nuvem. Outro dado interessante é a penetração da “plataformização” em setores altamente regulados, como educação, saúde e finanças: em conjunto, estes três setores contam com 10% de todas as empresas de plataforma brasileiras.

Fonte: Silva, Chiarini, Ribeiro (2024a). Dados provenientes do Crunchbase. Nota: As empresas podem pertencer a vários grupos industriais, portanto, há contagem dupla. (1) Leilões, classificados, colecionáveis, avaliações de consumidores, cupons, comércio eletrônico, plataformas de comércio eletrônico, venda relâmpago, presente, vale-presente, troca de presentes, registro de presentes, compra em grupo, compras locais, feito sob encomenda, mercado, on-line leilões, personalização, ponto de venda, comparação de preços, aluguel, varejo, tecnologia de varejo, compras, shopping center, compras sociais, artigos esportivos, vendas e concessões, bens virtuais, atacado. (2) Adulto, bebê, cannabis, crianças, comunidades, namoro, idosos, família, funerais, humanitário, lazer, LGBT, estilo de vida, homens, fóruns on-line, criação de filhos, animais de estimação, redes sociais privadas, redes profissionais, perguntas e respostas, religião, aposentadoria, indústria do sexo, tecnologia do sexo, social, empreendedorismo social, adolescentes, mundo virtual, casamento, mulheres, jovens adultos. (3) Computação em Nuvem, Serviços de Dados em Nuvem, Infraestrutura em Nuvem, Gerenciamento de Nuvem, Armazenamento em Nuvem, Darknet, Registrador de Domínio, Plataformas de Comércio Eletrônico, Ediscovery, E-mail, Internet, Internet das Coisas, ISP, Serviços Baseados em Localização, Mensagens, Streaming de Música, Fóruns online, portais online, nuvem privada, pesquisa de produtos, mecanismo de pesquisa, SEM, pesquisa semântica, web semântica, SEO, SMS, mídia social, gerenciamento de mídia social, rede social, comunicações unificadas, pesquisa vertical, chat de vídeo, videoconferência, visual Pesquisa, VoIP, navegadores da web, hospedagem na web. (4) Descoberta de aplicativos, aplicativos, aplicativos de consumo, aplicativos empresariais, aplicativos móveis, aplicativos de leitura, aplicativos da Web. (5) Plataformas de blogs, rede de distribuição de conteúdo, descoberta de conteúdo, distribuição de conteúdo, agência criativa, DRM, e-books, jornalismo, notícias, edição de fotos, compartilhamento de fotos, fotografia, impressão, publicação, bookmarking social, edição de vídeo, streaming de vídeo.

Embora o setor varie, o tipo de plataforma adotado pelas empresas de plataforma brasileiras parece seguir majoritariamente o modelo transacional, em detrimento do modelo inovativo (tabela 2). As plataformas transacionais reorganizam mercados previamente existentes, enquanto as de inovação criam mercados digitais oferecendo a terceiros recursos de fronteira para acessar um substrato tecnológico (EVANS; GAWER, 2016). Em termos mais simples, as inovativas criam um ecossistema de cocriadores (como a Google com sua plataforma Android/Play Store e milhões de desenvolvedores independentes de app), enquanto as transacionais são meramente intermediárias em uma transação (a monetização ocorre via uma taxa sobre, digamos, um serviço de entrega). Não é preciso muita elaboração para compreender que as primeiras geram mais valor e dele e se apropriam.

Quando olhamos para as empresas de plataforma nacionais (Tabela 2), vemos o domínio do modelo transacional. Cabe então o questionamento: onde estão as plataformas inovativas brasileiras?

Mercado, complexidade tecnológica e risco

Não sabemos ainda os motivos que levam as empresas brasileiras controladoras de plataformas digitais a optarem pelo modelo “mais lean” de plataformas transacionais, mas é possível levantar algumas hipóteses.

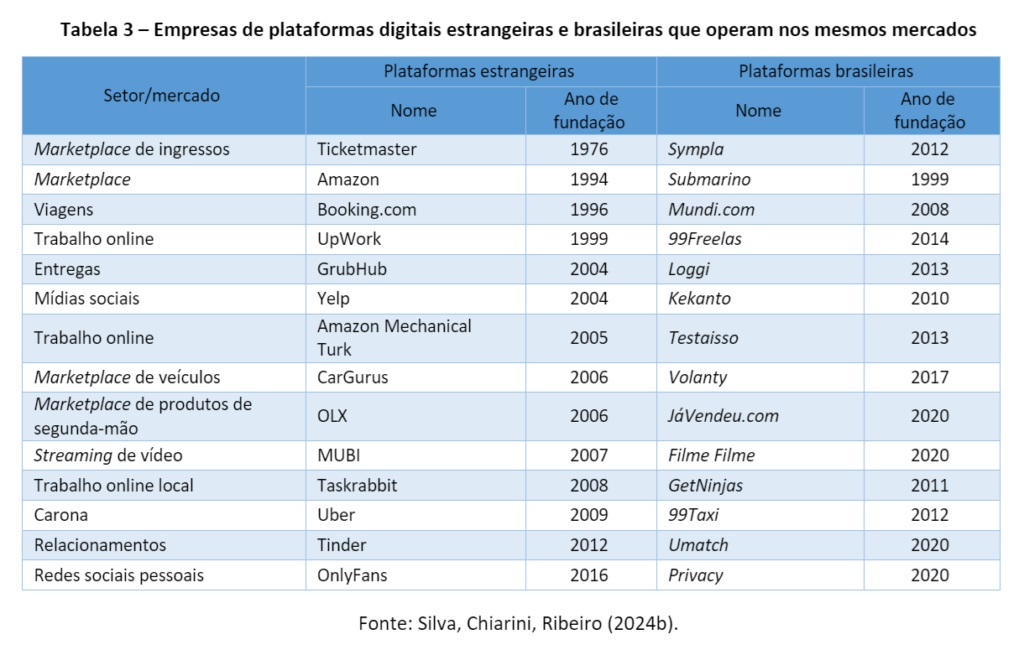

A primeira está relacionada ao mercado e à competição enfrentada por cada tipo de plataforma. O Brasil começou a desenvolver plataformas relativamente mais tarde se comparado aos Estados Unidos. Uma notável exceção é o setor de mecanismos de busca, na qual a plataforma Cade? antecedeu o Google em três anos. No entanto, de maneira geral, as plataformas brasileiras tendem a emular iniciativas que surgiram no exterior, sobretudo nos Estados Unidos, conforme a Tabela 3.

Ser o primeiro em um mercado é uma vantagem reconhecida pelos estudos de inovação. Na era das plataformas digitais, ser o entrante é ainda mais crucial devido aos efeitos de rede, que fidelizam (aprisionam) consumidores e usuários a uma plataforma consolidada. Gigantes como Google, Amazon e Apple construíram barreiras de entrada tão altas que dificultam a competição para empreendedores brasileiros que se aventuraram na economia de plataformas.

A estratégia das empresas brasileiras, então, tem sido direcionar a plataformização para setores naturalmente protegidos da competição com esses gigantes, devido às características do mercado em que atuam. Por exemplo, o iFood alavanca efeitos de rede locais: não faz diferença, por exemplo, para os restaurantes de Belo Horizonte quantos motoristas a Uber Eats consegue mobilizar em São Francisco, na Califórnia. No entanto, mesmo operando localmente, o iFood teve que travar uma batalha com a Uber Eats cidade por cidade (e continua enfrentando competidores, como a colombiana Rappi e plataformas regionais como a Aiqfome). Já para plataformas inovativas, como a Apple, seu iOS e a Apple Store, os efeitos de rede são globais. Uma loja de aplicativos concorrente teria que ser mais atraente para os consumidores do que a Apple Store, que mobiliza desenvolvedores do mundo todo. Em outras palavras, o concorrente teria que quebrar a força do efeito de rede global da Apple.

Outra hipótese está relacionada ao grau de complexidade para o desenvolvimento tecnológico: as plataformas transacionais, por atuarem principalmente como intermediárias em transações, exigem menos investimento em desenvolvimento tecnológico e infraestrutura, tornando-se uma opção mais atraente em um cenário de recursos limitados. Relacionada a essa hipótese, está a limitada disponibilidade de capital de risco e investimentos em inovação no Brasil o que pode restringir a capacidade das empresas de desenvolver plataformas inovativas, que requerem um ecossistema robusto de cocriadores e maior investimento em pesquisa e desenvolvimento. Como em plataformas inovativas todos os produtos e serviços são cocriados com complementadores (pense no caso de desenvolvedores de jogos e a Sony) uma falha na gestão pode levar ao colapso do ecossistema. Como os riscos são maiores, é preciso capital mais afeito ao risco.

Estas hipóteses ajudam a explicar por que as plataformas transacionais dominam o cenário brasileiro, mas também destacam a necessidade de criar condições mais favoráveis para o surgimento de plataformas inovativas, que podem gerar maior valor e impulsionar a inovação no país.

____

*Pesquisador no Think Tank da ABES e Pós-doutorando pela Radboud University (Holanda). Doutor em Política Científica e Tecnológica pela Universidade Estadual de Campinas (2022), Mestre em Política Científica e Tecnológica pela Universidade Estadual de Campinas (2018).

**Mestre em Economia pela Universidade Federal do Rio Grande do Sul (UFRGS) e em Gestão da Inovação pela Scuola Superiore Sant’Anna e Doutor em Economia pela Universidade Estadual de Campinas (Unicamp). É analista em ciência e tecnologia cedido ao Ipea desde 2021. No CTS, desenvolve estudos sobre políticas de inovação tecnológica e dedica-se às complexas relações entre desenvolvimento tecnológico e transformações socioeconômicas, com foco na economia e sociedade de plataformas e em como a “plataformização” está alterando e criando mercados e setores.As opiniões expressas neste artigo não refletem, necessariamente, os posicionamentos da Associação.

Referências

EVANS, Peter C.; GAWER, Annabelle. The Rise of the Platform Enterprise. A global survey. , The Emerging Platform Economy Series No. 1. New York: [s.n.], 2016.

Silva, V., Chiarini, T., Ribeiro, L. (2024a) “Understanding Brazil’s Platform Economy: Trends and Regulatory Challenges”. Nova Economia, v. 34, p. 1-31. https://doi.org/10.1590/0103-6351/7958

Silva, V., Chiarini, T., Ribeiro, L. (2024b) “Economia de plataformas: A eclosão de empresas brasileiras controladoras de plataformas digitais”, in Kubota, L. (org.), Digitalização e Tecnologias da Informação e Comunicação: oportunidades e desafios para o Brasil, IPEA/ECLAC.