Fonte: Sociedade Brasileira de Varejo e Consumo – SBVC

Por outro lado, cultura organizacional é principal dificuldade para a implementação da transformação digital

Desenvolvido pela SBVC (Sociedade Brasileira de Varejo e Consumo) em parceria com Oasis Lab Innovation Space, o estudo “Transformação Digital no Varejo Brasileiro” faz uma radiografia de como andam os investimentos em transformação digital, automação e treinamento dos funcionários que atuam nas empresas do varejo brasileiro, assim como ferramentas de inteligência artificial nos pontos de venda.

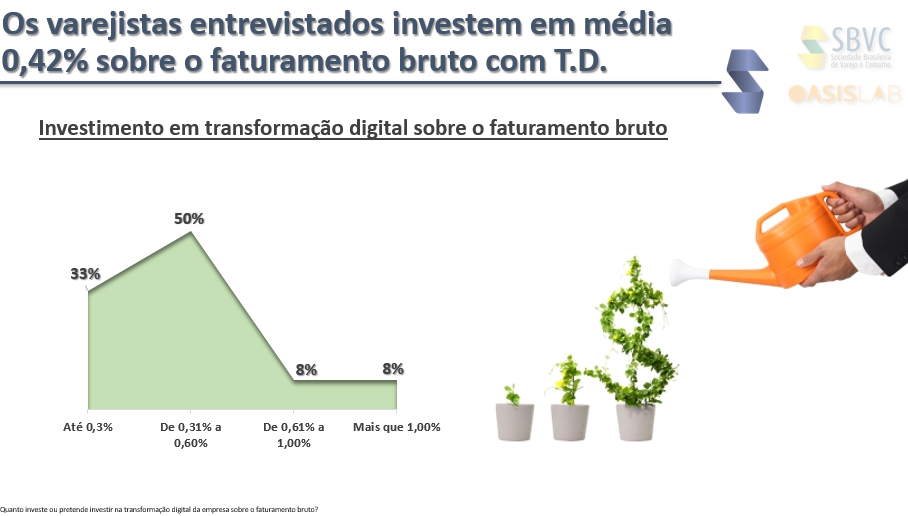

Entre as principais conclusões que o estudo identificou, está a melhora da percepção dos consumidores em relação à loja física, segundo opinião dos varejistas. A experiência do consumidor e a rapidez em sua tomada de decisão aumentaram. Porém para as empresas do varejo, os investimentos em ferramentas utilizadas para a contribuição na transformação digital nas lojas físicas não traduzem em redução de custos, mas sim retorno financeiro de longo prazo e diferencial competitivo. Esse investimento em T.D., segundo os varejistas entrevistados, resumem-se em média 0,42% sobre o faturamento bruto.

Ainda de acordo com a análise feita pela SBVC, 100% dos varejistas acreditam que líderes são co-criadores, e trabalham em parceria com seus funcionários. “Para verejistas, cultura de co-criação entre funcionários e líderes é essencial para o desenvolvimento cultural, digital e de relacionamento, que de alguma forma transparece ao mercado”. assegura Hélio Biagi, Fundador e CEO OasisLab Innovation Space.

Outro tema que merece atenção especial dos varejistas são as start-ups, 20% já investem em parcerias, e 80% pretende investir nos próximos 12 meses. “Sem dúvida são conclusões reveladoras e que sugerem uma reflexão para as empresas. Num momento em que eficiência e produtividade máxima tornam-se palavras de ordem, investir em parcerias passa a ser obrigatório”, afirma Eduardo Terra, presidente da SBVC.

Metodologia

Para a avaliação, as empresas ouvidas foram divididas por faturamento: 41% delas tinham faturamento até 500 milhões; 18% com faturamento entre 500 milhões e 1 bilhão de reais e 41% com faturamento acima de 1 bilhão de reais. E representam os maiores players do mercado, de 7 diferentes segmentos do varejo, como moda, calçados e artigos esportivos, super, hiper, atacarejo e conveniência, lojas de departamento, artigos do lar e mercadorias em geral, drogarias e perfumarias, foodservice, livrarias e papelarias e outros segmentos.

Link para download do Estudo: http://sbvc.com.br/transformacao-digital/