Fonte: Site da ABES (Associação Brasileira das Empresas de Software)

Por Clarence Hempfield, vice-presidente de gerenciamento de produtos e inteligência de localização da Pitney Bowes Software

Para muitos, a compra de uma casa é tanto um marco importante da vida quanto um fardo financeiro significativo. Uma vez proprietário de um imóvel, os gastos vão além da simples compra: é preciso se precaver contra todos os tipos de acidentes, fazer manutenção preventiva e manter o imóvel em boas condições, protegido das intempéries. Por conta disso, muitos decidem proteger seus investimentos por meio de seguros.

O seguro de imóveis começa a ganhar mais força ainda com o aumento de desastres naturais que tem sido observado na última década, fruto tanto de alterações climáticas quanto do aumento populacional e processos de urbanização nem sempre controlados. Para os fornecedores de seguros, compreender as dinâmicas de uma tempestade e a geografia da zona projetada de impacto é essencial para a operação dos negócios.

Os provedores de seguros residenciais precisam saber quais dos seus imóveis segurados, comerciais e residenciais, estão no caminho de um furacão para determinar se eles possuem reservas suficientes para compensar as perdas potenciais. Um exemplo: nos EUA, o Furacão Matthew, que varreu a costa sul dos EUA em setembro deste ano, colocou em risco mais de 5,5 milhões de casas e US$ 1,4 trilhão em prejuízos potenciais, de acordo com os dados de geolocalização da Pitney Bowes.

A inteligência de localização, ou o enriquecimento e a análise de dados de localização para melhores conclusões empresariais, permite que os provedores de seguros acessem os dados necessários para tomar essas decisões empresariais críticas antes, durante e depois de um desastre natural.

A calmaria antes da tempestade

Do ponto de vista de negócios, as empresas de seguros examinam os novos clientes em potencial por sua proximidade a uma tempestade tropical próxima. Especificamente, elas estão tentando garantir que uma quantidade razoável de pagamentos ocorra para compensar quaisquer danos potenciais em qualquer período de tempo específico.

Manter dados precisos sobre os assegurados ajuda a validar as reivindicações após uma tempestade e permite que a seguradora possa prestar um serviço mais eficiente. Como funciona na prática? Os proprietários normalmente procurarão uma ou mais empresas de seguro para responder a uma série de perguntas sobre a nova propriedade. Essas empresas utilizarão a tecnologia de inteligência de localização e dados para analisar a propriedade usando geocodificação de alta precisão e outros atributos descritivos para um local específico.

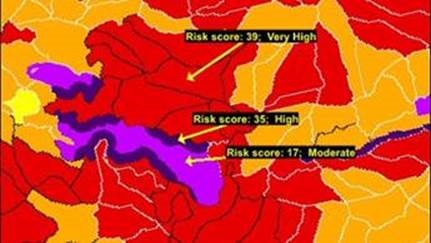

Os provedores de seguros avaliam uma série de consultas espaciais, combinadas com dados históricos, para quantificar o risco potencial ao qual a propriedade está exposta (ex.: a propriedade que está na água tem um alto risco de inundações ou se encontra em uma área propensa a terremotos). No curso normal dos negócios, os dados são usados para desenvolver um perfil de risco que informa diretamente as taxas de seguro.

Onde o fogo é quente

Durante um furacão, os provedores de seguros nos EUA estão usando inteligência de localização para rastrear o dano iminente em tempo real. A inteligência de localização permite que os provedores atualizem constantemente suas previsões de danos com base em conjuntos de dados sobre riscos em um modelo de alta qualidade do caminho da tempestade.

Os modelos baseados em informação avaliam melhor os danos de uma tempestade ou furacão no bairro, para que as empresas de seguros possam avaliar os produtos corretamente a fim de evitar riscos desnecessários e ainda assim atender os assegurados. A precisão da alimentação de dados para estes modelos é de extrema importância. A diferença entre vários milhares de dólares dos pagamentos sub e sobre valorizados poderia depender das fronteiras exatas de uma determinada zona de inundação.

O modelo é usado primeiramente para prever a intensidade do furacão, o caminho, a altura da maré e a precipitação projetada. No entanto, outros fatores contribuem para a avaliação total dos danos. As empresas de seguros podem então usar esses modelos em tempo real para tomar decisões oportunas e acionáveis a fim de minimizar sua exposição ao risco, posicionar recursos e reduzir despesas desnecessárias.

As consequências

Finalmente, no rastro de uma tempestade, a inteligência de localização pode ser fundamental para calcular o retorno sobre o investimento. Por exemplo, a Florida Farm Bureau Insurance opera em um estado estatisticamente suscetível a sofrer danos em 50% de todos os furacões que ocorrem nos Estados Unidos.

Ao projetar os custos potenciais causados por uma tempestade, a Florida Farm Bureau usa a geocodificação para determinar de forma eficiente e precisa as taxas para seus clientes, além de diminuir a quantidade de tempo e esforço envolvidos no processo de cadastramento. O resultado é a redução das despesas operacionais e uma maior lucratividade – especificamente, um retorno de 900% sobre o investimento nos primeiros 10 meses após a implantação da tecnologia de inteligência de localização.

Pelo fato da Florida Farm Bureau ter sido capaz de garantir a precisão das informações em seus bancos de dados, eles conseguiram reter mais clientes por meio do processo de renovação da política. A Florida Farm Bureau também está recebendo menos multas e críticas de agências reguladoras, ao mesmo tempo em que elimina muitos dos processos manuais que os agentes usavam anteriormente para validar a informação dos assegurados, de acordo com um estudo de caso da Pitney Bowes sobre a Florida Farm Bureau.

Para o proprietário de um imóvel na Flórida, durante a temporada de furacões, as taxas de seguro são um reflexo das preocupações imediatas de segurança. Os departamentos de Recursos Humanos podem até mesmo usar a inteligência de localização para rastrear seus funcionários e enviar comunicações pertinentes ao contexto antes ou durante uma grande tempestade. No entanto, para as empresas de seguros, furacões representam uma responsabilidade empresarial imprevisível que pode ser gerenciada por meio do uso desta tecnologia inovadora.